Qu’est-ce que la taxe sur les véhicules de sociétés ?

La taxe sur les véhicules de société est remplacée par 2 taxes : la taxe annuelle sur les émissions de CO2 et la taxe annuelle sur l’ancienneté du véhicule. Toute entreprise et non plus seulement les sociétés, doit payer ces taxes sur les véhicules de tourisme affectés à des fins économiques. Elles concernent les voitures destinées principalement au transport de personnes. Les barèmes de tarif restent identiques, mais le calcul et le paiement se font annuellement et non plus par trimestre.

Quelles sociétés doivent payer la taxe sur les véhicules de société ?

Caractéristiques techniques

La TVS concerne les véhicules suivants :

- Immatriculés dans la catégorie voitures particulières (avec la mention VP inscrite sur la carte grise, désormais appelée certificat d’immatriculation)

- À usage multiple immatriculés dans la catégorie N1 selon la classification européenne, destinés au transport de voyageurs, de leurs bagages ou de leurs biens dans un compartiment unique. Il s’agit en pratique de véhicules (voitures de tourismes taxables à la TVS) dont la carte grise porte la mention camionnette ou CTTE mais qui disposent de plusieurs rangs de places assises.

- Camion pick-up avec 5 places assises minimum

Usage du véhicule

La TVS s’applique aux véhicules destinés principalement ou exclusivement au transport de personnes, tels que les véhicules de fonction. Leur utilisation à des fins professionnelles ou non ne modifie pas leur assujettissement à la TVS. En revanche, les véhicules conçus uniquement pour un usage commercial ou industriel ne sont pas soumis à cette taxe.

Véhicule possédé ou utilisé par la société

La TVS s’applique aux véhicules qui remplissent les 3 critères suivants :

- Utilisés en France par la société, y compris les véhicules loués ou mis à sa disposition, quel que soit leur pays d’immatriculation

- Immatriculés au nom de la société en France

- Possédés ou pris en location par les salariés, associés ou dirigeants de la société, même s’ils sont immatriculés au nom de personnes physiques, et pour lesquels la société rembourse des frais kilométriques

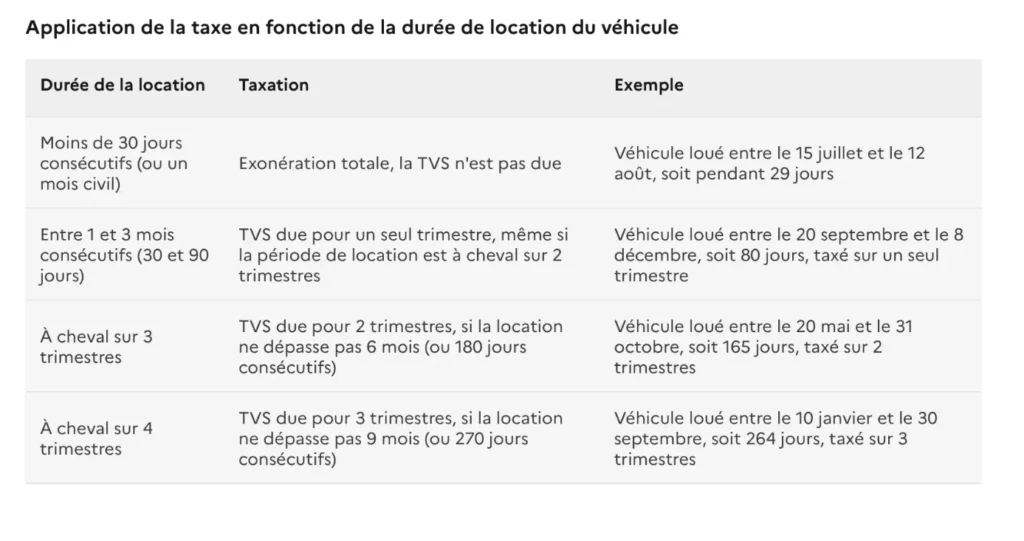

Véhicule loué par la société

La taxe sur les véhicules de société (TVS) est calculée trimestriellement en fonction du nombre de véhicules loués ou mis à la disposition de la société redevable pour une période de plus de 30 jours au cours du trimestre.

Le calcul de la taxe est basé sur la durée effective de chaque location, mesurée en nombre de jours consécutifs au cours du trimestre, plutôt qu’en nombre de jours cumulés sur l’année ou en début de trimestre.

Quelles sont les nouvelles taxes qui vont remplacer la TVS ?

Depuis 2023, la TVS est remplacée par deux nouvelles taxes : la taxe annuelle sur les émissions de CO2 (TAC) et la taxe annuelle sur les émissions de polluants atmosphériques (TAPA).

La TAC sera calculée en fonction des émissions de CO2 des véhicules et la TAPA en fonction des émissions de polluants atmosphériques. Ces deux taxes auront pour objectif de favoriser l’utilisation de véhicules moins polluants.

Comment faire la déclaration pour la taxe sur les véhicules de société ?

La déclaration des véhicules utilisés ou détenus par les salariés ou les dirigeants d’une entreprise est requise, sauf si le montant des frais kilométriques remboursés est inférieur ou égal à 15 000 €, auquel cas elle en est dispensée.

De même, aucune déclaration n’est requise lorsque l’entreprise est soumise uniquement à la TVS pour des véhicules pour lesquels elle rembourse les frais kilométriques de ses employés, à condition qu’elle ne soit pas imposée au-delà de l’abattement de 15 000 €.

La procédure de déclaration et de paiement de la TVS varie en fonction du régime d’imposition à la TVA.

Comment payer la taxe sur les véhicules de société ?

Lorsque la déclaration de TVS est soumise en ligne via l’annexe n°3310A, le paiement doit obligatoirement être effectué par télé-règlement.

Dans le cas où la déclaration est soumise sur papier via le formulaire n°2285, le paiement peut être effectué par virement (obligatoire à partir de 50 000 €), chèque ou espèces (jusqu’à 300 € maximum).

Quelle que soit la modalité déclarative, il est également possible de payer la TVS par imputation. Cela signifie que si la société a une créance liée à un impôt encaissé par le service des impôts des entreprises (SIE), elle peut utiliser tout ou partie de cette créance pour payer sa TVS (formulaire n° 3516).

Choix véhicule acquisition ou indemnités kilométriques

Le choix entre l’acquisition d’un véhicule ou l’utilisation des indemnités kilométriques dépend de plusieurs facteurs. Tout d’’abord, la fréquence d’utilisation du véhicule est un critère important. Si le véhicule est utilisé quotidiennement pour des trajets professionnels, l’acquisition peut être plus rentable à long terme que le versement des indemnités kilométriques.

Cependant, si le véhicule est utilisé de manière occasionnelle, les indemnités kilométriques peuvent être plus avantageuses.

Exonération des deux taxes

- Exonération partielle :

- Voitures hybrides si le certificat d’immatriculation inclut les mentions EH, GL, EE ou GH et qui émettent entre 60 et 100 g/km de CO2 ;

- Voitures qui fonctionnent au gaz naturel et à l’essence

- Exonération des taxes (quelques cas spécifiques) :

- Véhicules transportant des personnes en situation de handicap

- Véhiculent utilisés pour le transport public de personne

- Véhicules loués moins de 30 jours consécutifs

- Véhicules utilisés dans le cadre d’activités agricoles ou forestières

Merci d’avoir pris le temps de lire cet article.

Pour toute information complémentaire nous restons à votre écoute,

L’équipe du cabinet SECB.